罕见下跌,招商银行交出14年来最差半年报 零售业务受挫,大财富管理承压

8月29日,招商银行公布了2024年上半年的财务报告。报告显示,该行在报告期内的营业收入为1729.45亿元,比上年同期下降3.09%;归属于母公司股东的净利润为747.43亿元,同比减少1.33%。

至6月末,招商银行的总资产规模达到了11.57万亿元,相比年初增长了4.95%。贷款和垫款总额为6.75万亿元,较年初增长3.67%;客户存款总额增至8.66万亿元,增幅为6.22%。

第二季度中,招商银行的营收相比第一季度略有上升,但净利润环比降低了3.71%,降至366.66亿元。

引人注目的是,招商银行半年报中营收与净利润同时下滑的情形较为少见,上一次出现同样情况是在2009年的半年报中。

当前,银行净息差普遍下降的趋势下,招商银行无论是净利息收入还是非利息净收入均有所下滑,其核心零售业务也遭遇了一定程度的影响。特别是作为向轻型银行转型关键策略的“大财富管理”,面临的风险增加,严重影响了业绩表现。

具体来看,贷款规模增长放缓与净息差的持续收窄是招商银行营收下滑的主要原因。上半年,该行贷款总额仅增长3.67%,而去年同一时期的增长率为5.02%。同时,净息差从2019年的2.59%逐渐降至2%,尽管如此,招商银行的净息差在股份制银行中仍保持领先地位。

在6月的股东大会上,招商银行行长王良预计,净息差未来虽将继续下行,但趋势将趋于平缓,并指出保持资产质量及高水平的拨备覆盖率对于稳定盈利至关重要。

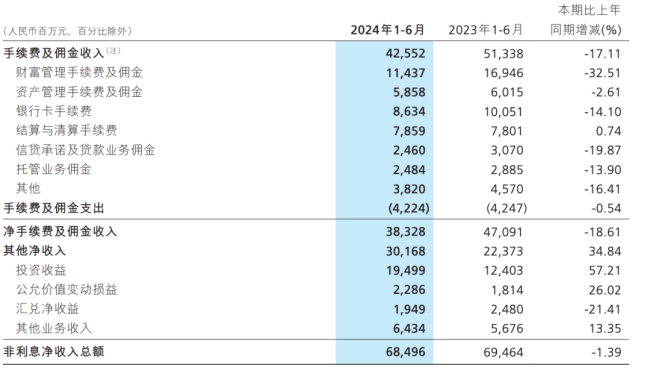

上半年,招商银行的净利息收入为1044.49亿元,同比减少4.17%;非利息净收入也呈现下滑,达684.96亿元,同比下降1.39%。

此外,招商银行的零售客户增长速度也在放慢。与2023年相比,虽然当时业绩增长动力不足,但客户数量的较快增长帮助缓解了净息差下降的压力。然而,随着客户增速的减缓,招商银行想要重回高速增长轨道或将面临挑战。

截至6月末,招商银行零售贷款占比超过一半,为52.48%,零售客户总数为2.02亿户,较年初增长2.54%,这一增速低于去年同期的3.26%。

从2022年起,招商银行的营收和净利润增长就开始减速。去年,通过减少减值准备的计提,招商银行勉强维持了净利润的增长,但今年上半年,即便继续减少计提,净利润仍出现了下滑。

上半年,招商银行的拨备前利润降至三年来的最低水平,同比下降4.52%,同时,减值准备的计提额度连续三年减少,降至269.36亿元。

尽管如此,招商银行的资产质量在已公布中期报告的股份制银行中仍属最优,不良贷款率轻微下降至0.94%。

在“大财富管理”战略上,招商银行面对着激烈的市场竞争和转型压力,尤其是财富管理手续费及佣金收入大幅下滑,保险、基金代理收入显著减少,显示了在市场环境不利时,其传统优势领域正面临考验。

免责声明:本文章由会员“极目新闻”发布如果文章侵权,请联系我们处理,本站仅提供信息存储空间服务如因作品内容、版权和其他问题请于本站联系